今回は令和5年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書の書き方をご紹介します。

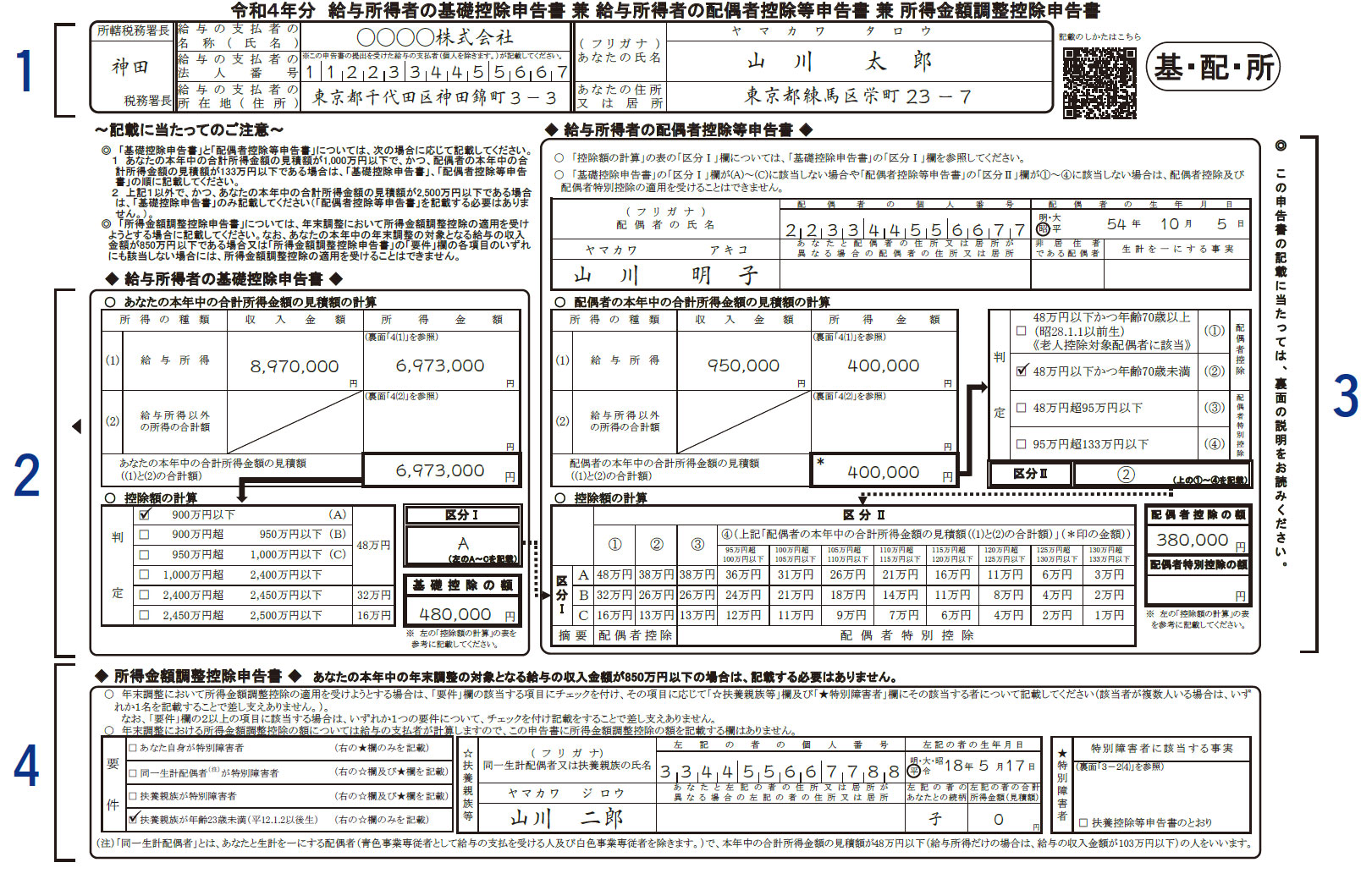

1.令和4年分の給与所得者の基礎控除申告書

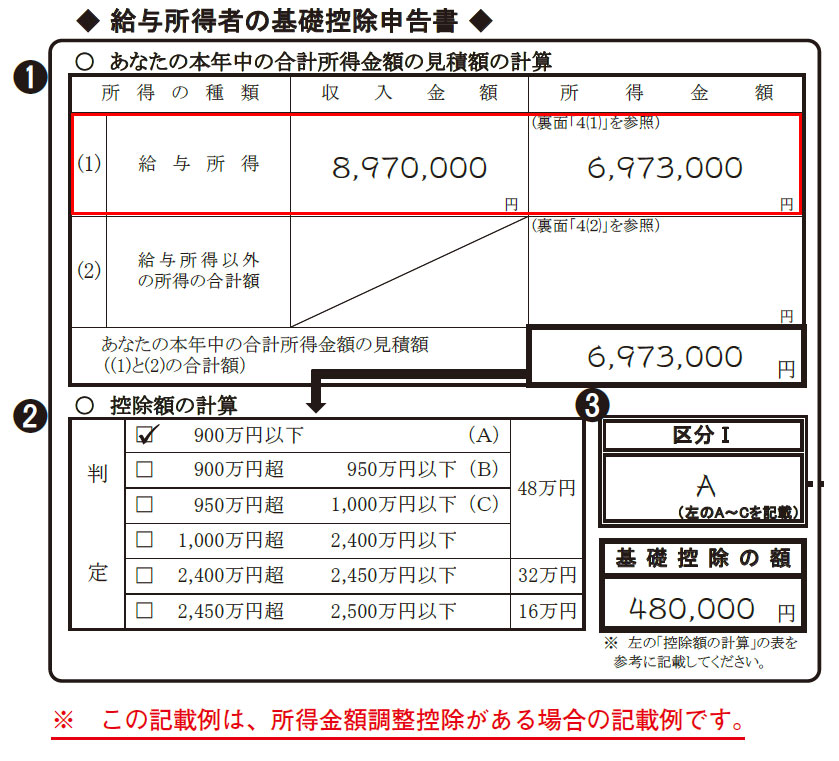

(1)給与所得

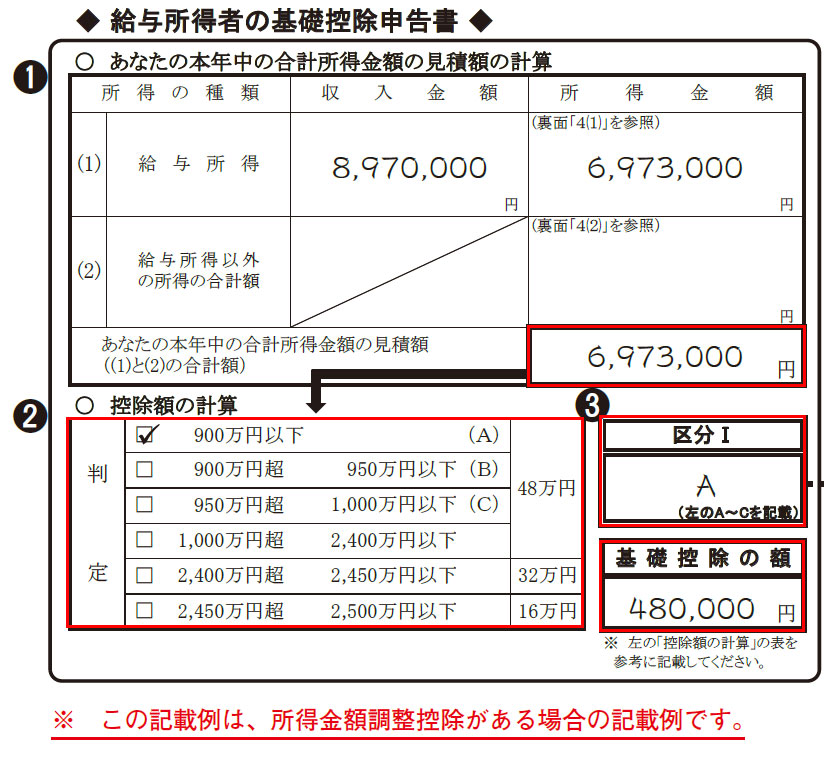

◆令和4年分の給与所得者の基礎控除申告書◆

(1)給与所得

(1)の給与所得については、直近の源泉徴収票や給与支払明細書等を参考に見積もった、令和5年中の給与の収入金額(給与を2か所以上から受けている場合には、その合計額)を「収入金額」欄に記載し、その給与の収入金額を基に下の「給与所得の計算欄」を使用して「所得金額」を計算します。

例として、給与の収入金額が8,970,000円の場合の所得金額を算出します。

1.収入金額が8,970,000円で所得金額調整控除の適用がある場合の計算

下記の「給与所得の計算欄」から「給与の収入金額(ⓐ)が8,500,000円以上で所得金額調整控除の適用がある場合」の給与所得の金額の計算式を使用します。

2.収入金額から控除する「給与所得の金額」を算出します。

8,970,000-1,950,000-47,000=6,973,000

(ⓐ)-1,950,000円-所得金額調整控除=所得金額

※(ⓐ)には収入金額を入れて計算します。

○所得金額調整控除の計算

〔8,970,000−8,500,000〕×10%=47,000

○給与所得の計算欄

| 給与の収入金額(ⓐ) | 給与所得の金額 |

| 1円以上 550,999円以下 | 0円=所得金額 |

| 551,000円以上 1,618,999円以下 | (ⓐ)-550,000円=所得金額 |

| 1,619,000円以上 1,619,999円以下 | 1,069,000円=所得金額 |

| 1,620,000円以上 1,621,999円以下 | 1,070,000円=所得金額 |

| 1,622,000円以上 1,623,999円以下 | 1,072,000円=所得金額 |

| 1,624,000円以上 1,627,999円以下 | 1,074,000円=所得金額 |

| 1,628,000円以上 1,799,999円以下 | ①:(ⓐ)÷4(千円未満切捨て)=(ⓑ) ⇒ ②:(ⓑ)×2.4+100,000円=所得金額 |

| 1,800,000円以上 3,599,999円以下 | ①:(ⓐ)÷4(千円未満切捨て)=(ⓑ) ⇒ ②:(ⓑ)×2.8- 80,000円=所得金額 |

| 3,600,000円以上 6,599,999円以下 | ①:(ⓐ)÷4(千円未満切捨て)=(ⓑ) ⇒ ②:(ⓑ)×3.2-440,000円=所得金額 |

| 6,600,000円以上 8,499,999円以下 | (ⓐ)×90%-1,100,000円=所得金額 |

| 8,500,000円以上(所得金額調整控除の適用がない場合) | (ⓐ)-1,950,000円=所得金額 |

| 8,500,000円以上(所得金額調整控除の適用がある場合) | (ⓐ)-1,950,000円-所得金額調整控除=所得金額 |

| ○所得金額調整控除の適用がある場合 次の①又は②に該当する場合は、それぞれ次の①又は②の算式により計算した所得金額調整控除の額(①と②の両方に該当する場合は、それらの合計額)が、その年分の給与所得の金額から控除されます。 ※1円未満の端数がある時は、その端数を切り上げます。 |

| ①子ども・特別障害者等を有する人等の所得金額調整控除 |

| 給与等の収入金額が850万円を超え、次のア~ウのいずれかに該当する場合には、給与等の収入金額(1,000万円を超える場合は、1,000万円)から850万円を控除した金額の10%に相当する金額が、給与所得の金額から控除されます。 |

| ア 本人が特別障害者に該当する。 |

| イ 年齢23歳未満の扶養親族を有する。 |

| ウ 特別障害者である同一生計配偶者又は扶養親族を有する。 |

| 【計算式】 |

| 所得金額調整控除額(最高15万円) |

| =〔給与等の収入金額(1,000万円超の場合は1,000万円)−850万円〕×10% |

| ②給与所得控除後の給与等の金額及び公的年金等に係る雑所得の金額があり、その合計額が10万円を超える場合には、給与所得控除後の給与等の金額(10万円を超える場合は10万円)及び公的年金等に係る雑所得の金額(10万円を超える場合は10万円)の合計額から10万円を控除した残額が、給与所得の金額から控除されます。 【計算式】 所得金額調整控除額(最高10万円) =〔給与所得控除後の給与等の金額(※)+公的年金等に係る雑所得の金額(※)〕−10万円 (※)10万円超の場合は10万円 |

当サイトの別の記事にExcelで計算 年末調整の基礎控除申告書の給与所得金額を掲載しています。

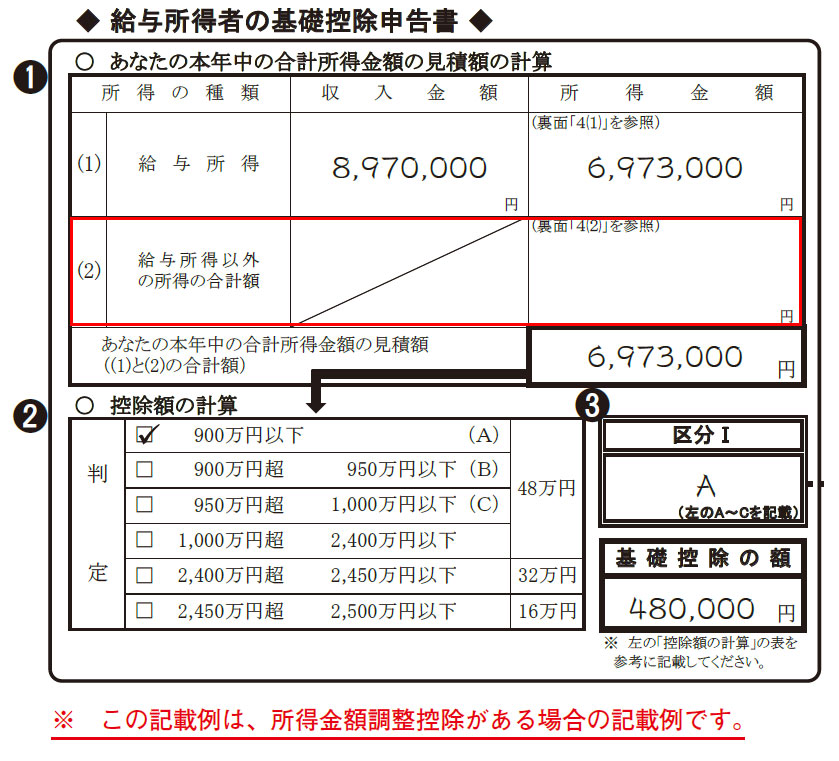

(2)給与所得以外の所得の合計額

(2)給与所得以外の所得の合計額

また、給与所得以外の所得がある場合には、その合計額を記載します。

ここで計算する所得には、源泉分離課税により源泉徴収だけで納税が完結するものや、確定申告をしないことを選択した一定の所得は含まれません。

給与所得以外の所得の種類等

1.事業所得

農業、林業、水産養殖業、製造業、卸売業、小売業や金融業などのサービス業のほか対価を得て継続的に行う事業による所得。

2.雑所得

原稿料や印税、講演料、放送出演料、貸金の利子、生命保険契約等に基づく年金など他のいずれの所得にも該当しない所得や恩給(一時恩給を除きます。)、国民年金、厚生年金、共済年金などの公的年金等は、雑所得。

当サイトの別の記事にExcelで公的年金等雑所得を計算する方法を掲載しています。

3.配当所得

株主や出資者が法人から受ける剰余金や、利益の配当、剰余金の分配、投資法人からの金銭の分配、投資信託(公社債投資信託及び公募公社債等運用投資信託以外のもの)及び特定受益証券発行信託の収益の分配などに係る所得。

4.不動産所得

不動産の貸付けに際して受け取る権利金や頭金、更新料、名義書換料も不動産所得になります。しかし、借地権などの設定により一時に受ける権利金や頭金などについては譲渡所得や事業所得。

5.退職所得

退職手当、一時恩給その他の退職により一時に受ける給与などの所得のほか、社会保険制度等に基づく一時金などで退職所得となるもの。

1~5以外の所得

⑴ 譲渡所得…土地、建物、機械、ゴルフ会員権、金地金、書画、骨とうなどの資産の譲渡による所得

⑵ 山林所得…山林(所有期間5年超)の伐採又は譲渡による所得

⑶ 一時所得…賞金や懸賞当せん金、競馬・競輪の払戻金(営利を目的とする継続的行為から生じたものを除きます。)、生命保険契約等に基づく一時金、損害保険契約等に基づく満期返戻金、遺失物拾得の報労金などによる所得

⑷ 総合課税又は申告分離課税の対象となる利子所得

(注) 源泉分離課税の対象となる利子等は、収入金額に含まれません。

また、申告分離課税の対象となる特定公社債等に係る利子等のうち、確定申告をしないことを選択した利子等は、収入金額に含まれません。

⑸ 申告分課税を選択した上場株式等に係る配当所得

(注) 確定申告をしないことを選択した配当等は、収入金額に含まれません。

⑹ 申告分離課税の適用を受けた一般株式等に係る譲渡所得等又は上場株式等に係る譲渡所得等

(注) 源泉徴収選択口座を通じて行った上場株式等の譲渡による所得等で、確定申告をしないことを選択した所得等は、収入金額に含まれません。

⑺ 先物取引に係る雑所得等

計算方法等の詳細は国税庁のホームページで確認できます。

出典:国税庁ホームページ

控除額の計算

○判定と基礎控除の額

「あなたの本年中の合計所得金額の見積額」(1)と(2)の所得金額の合計額を基に「判定」欄の該当箇所にチェックを付け、判定結果に対応する控除額を「基礎控除の額」欄に記載します。

例として、所得金額の合計額が6,973,000円の場合

判定:900万円以下(A) 48万円にチェックを付け、基礎控除の額に480,000を記載

○区分Ⅰ

配偶者控除又は配偶者特別控除の適用を受けようとする人は、「控除額の計算」の「判定」欄の判定結果に対応する記号(A~C)を記載します。

(注) この欄は、配偶者控除又は配偶者特別控除の適用を受けようとする人が記載しますので、それ以外の人は記載不要です。

例として、所得金額の合計額が6,973,000円の場合

区分ⅠにAを記載

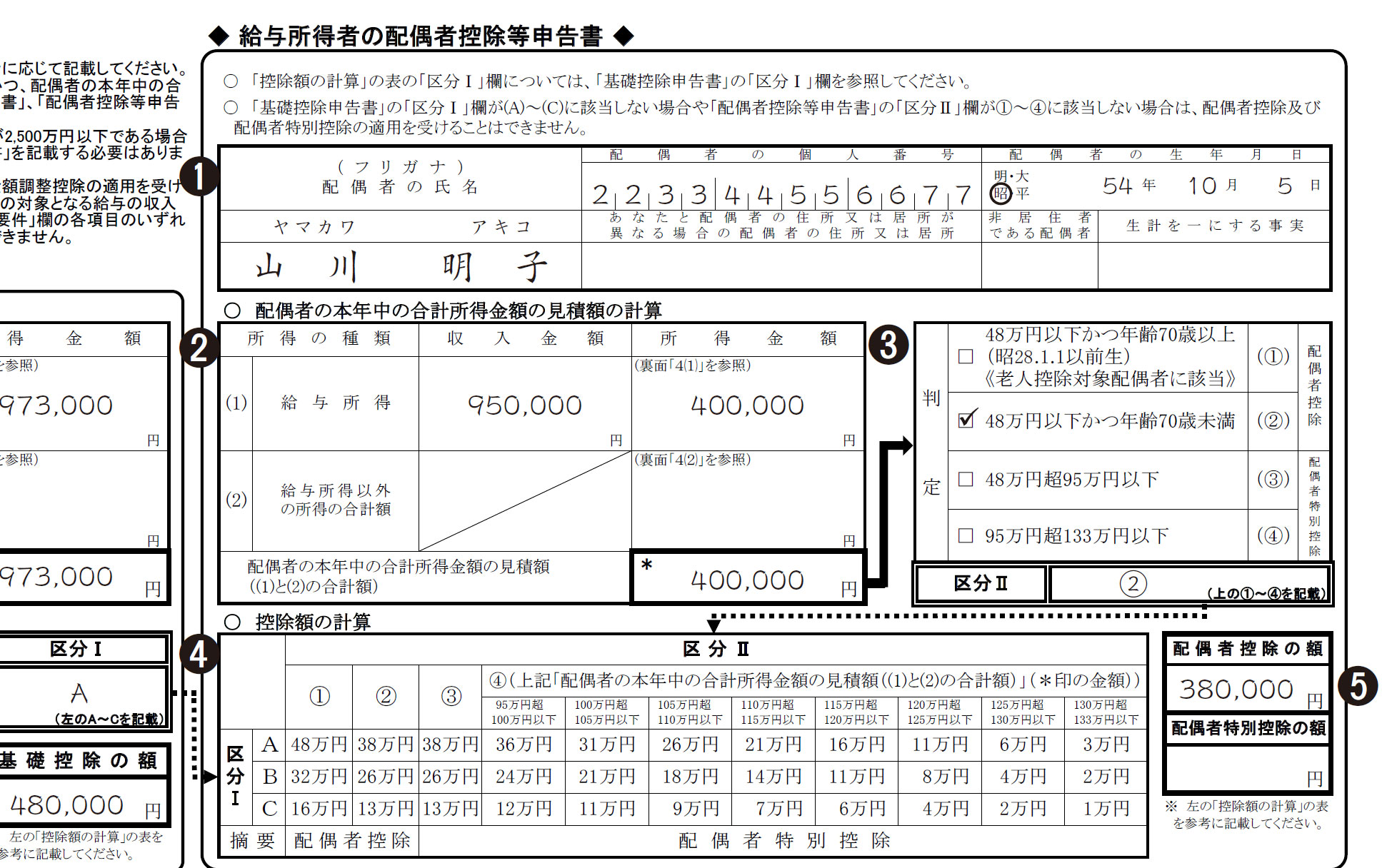

2.給与所得者の配偶者控除等申告書

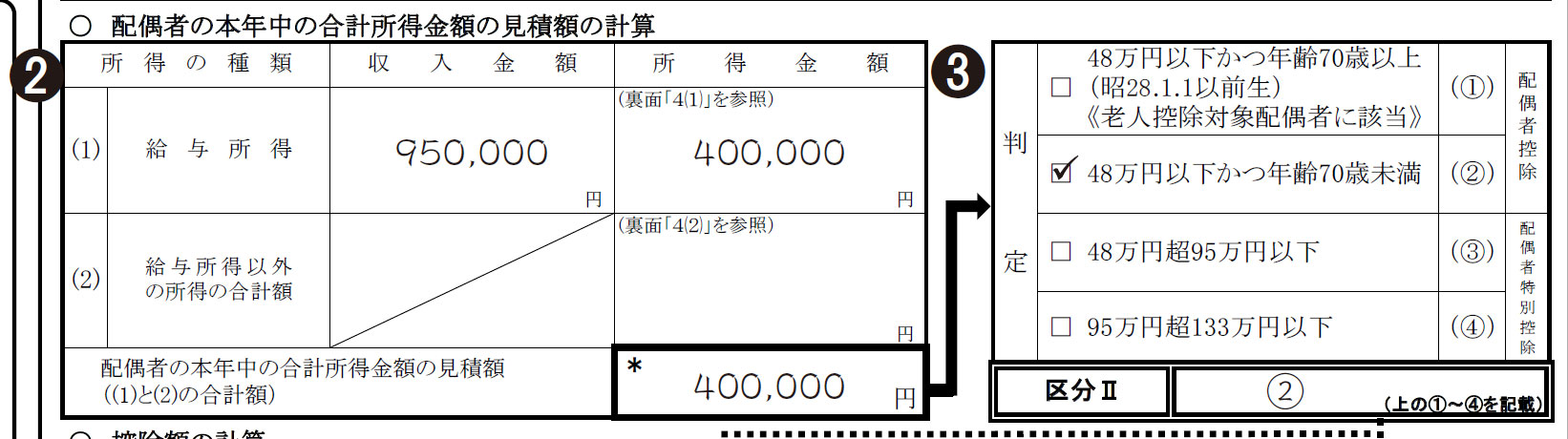

○配偶者の本年中の合計所得金額の見積額の計算

上記の「令和5年分の給与所得者の基礎控除申告書」を参考に「配偶者の本年中の合計所得金額の見積額(1)と(2)の合計額を算出します。

例として、配偶者の給与の収入金額が950,000円の場合の所得金額を算出します。

1.収入金額が950,000円で所得金額調整控除の適用がある場合の計算

上記の「給与所得の計算欄」から「551,000円以上 1,618,999円以下」の「(ⓐ)-550,000円」の計算式を使用します。

※(ⓐ)には収入金額を入れて計算します。

2.収入金額から控除する「給与所得の金額」を算出します。

950,000-550,000=400,000

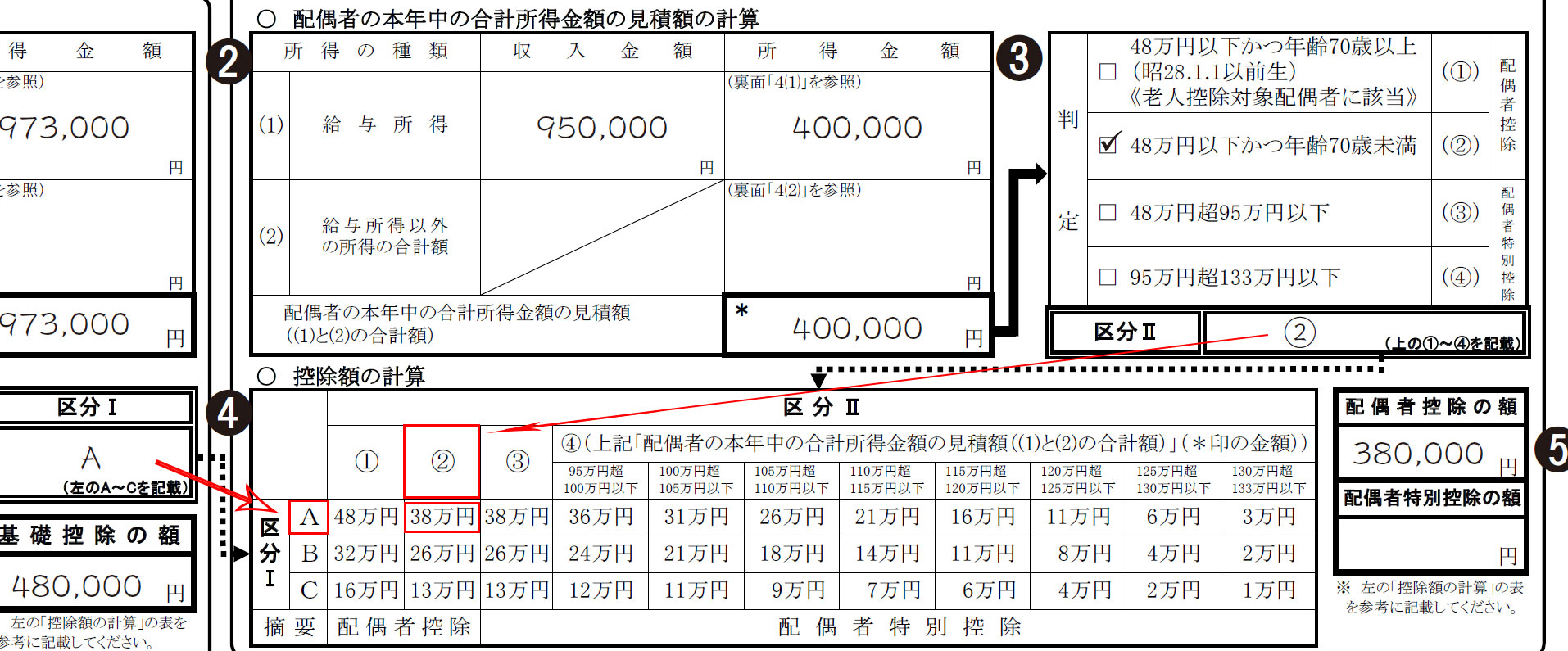

○判定及び区分Ⅱ

「配偶者の本年中の合計所得金額の見積額の計算」の表で計算した所得金額の合計額及び配偶者の生年月日を基に「判定」欄の該当箇所にチェックを付け、判定結果に対応する記号(①~④)を「区分Ⅱ」欄に記載します。

例として、所得金額の合計額が400,000円及び年齢が43歳の場合

判定:48万円以下かつ年齢70歳未満にチェックを付けます。

区分:区分Ⅱに②を記載

○控除額の計算

区分Ⅱが①又は②の場合は「配偶者控除の額」欄に、区分Ⅱが③又は④の場合は「配偶者特別控除の額」欄に「控除額の計算」の表で求めた配偶者控除額又は配偶者特別控除額を記載します。

例として、区分ⅠがA、区分Ⅱが②の場合

区分ⅠがA、区分Ⅱが②の交わる場所は38万円になります。

今回は区分Ⅱが②なので、配偶者控除の額に380,000を記載。

※区分Ⅱが①又は②の場合は「配偶者控除の額」欄

※区分Ⅱが③又は④の場合は「配偶者特別控除の額」欄

3.所得金額調整控除申告書

年末調整の対象となる給与の収入金額が850万円以下の場合には、所得金額調整控除の適用を受けることができませんので所得金額調整控除申告書に記載する必要はありません。

○要件、扶養親族等、特別障害者に該当する事実

「要件」欄の該当する場合はチェックを付けます。(2以上の項目に該当する場合は、いずれか1つにチェックを付ける)

あなた以外の所得者の所得金額調整控除の適用において、次の1~4に該当する特別障害者(注1)又は年齢23歳未満の人とされた人であっても、あなたの所得金額調整控除の適用において、次の1~4に該当する特別障害者又は年齢23歳未満の人とすることができます。

1.あなた自身が特別障害者

2.同一生計配偶者が特別障害者(注2)

3.扶養親族が特別障害者(注3)

4.扶養親族が年齢23歳未満

(注)1「特別障害者」とは、次のいずれかに該当する人をいいます。

① 精神上の障害により事理を弁識する能力を欠く常況にある人

② 精神保健指定医などから重度の知的障害者と判定された人

③ 精神障害者保健福祉手帳の交付を受けている人のうち、障害等級が1級の人

④ 身体障害者手帳に身体上の障害がある者として記載されている人のうち、障害の程度が1級又は2級の人

⑤ 戦傷病者手帳の交付を受けている人のうち、障害の程度が恩給法別表第1号表ノ2の特別項症から第三項症までの人

⑥ 原子爆弾被爆者に対する援護に関する法律の規定による厚生労働大臣の認定を受けている人

⑦ 常に就床を要し、複雑な介護を要する人

⑧ 精神又は身体に障害のある年齢65歳以上(昭和33年1月1日以前生)の人で、その障害の程度が①、②又は④に該当

する人と同程度である人として市町村長、特別区の区長や福祉事務所長の認定を受けている人

(注)2「同一生計配偶者」とは、あなたと生計を一にする配偶者(青色事業専従者として給与の支払を受ける人及び白色事業専従者を除きます。)で、本年中の合計所得金額の見積額が48万円以下(給与所得だけの場合は、給与の収入金額が103万円以下)の人をいいます。

(注)3「扶養親族」とは、あなたと生計を一にする親族(配偶者、青色事業専従者として給与の支払を受ける人及び白色事業専従者を除きます。)で、本年中の合計所得金額の見積額が48万円以下(給与所得だけの場合は、給与の収入金額が103万円以下)の人をいいます。

なお、児童福祉法の規定により養育を委託されたいわゆる里子や老人福祉法の規定により養護を委託されたいわゆる養護老人で、あなたと生計を一にし、本年中の合計所得金額の見積額が48万円以下の人も扶養親族に含まれます。

例として、扶養親族が年齢23歳未満の子がいる場合の記載

要件:「扶養親族が年齢23歳未満」の欄にチェックを付けます。

扶養親族等:必要事項を記載します。

特別障害者:該当しない。

※特別障害者に該当する場合は事実を記載します。

「特別障害者」欄の「特別障害者に該当する事実」欄には、障害の状態又は交付を受けている手帳などの種類と交付年月日、障害の程度(障害の等級)などの特別障害者に該当する事実を記載します。

(特別障害者に該当する人が「扶養控除等申告書」に記載している特別障害者と同一である場合には、特別障害者に該当する事実の記載に代えて「扶養控除等申告書のとおり」にチェックを付けることで差し支えありません。)。

以上で令和5年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書の書き方をご紹介しました。

間違った箇所があるかもしれませんので、ご利用は自己責任でお願いします。

別の記事に、令和5年分 給与所得者の保険料控除申告書の書き方も掲載しています。→当サイト内のリンクはこちら

別の記事に、職員から提出された給与所得者の保険料控除申告書の金額を確認するための「Excelで計算する年末調整の保険料控除」を掲載しています。→当サイト内のリンクはこちら

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/15286d1d.588abdc5.15286d1e.8da023ed/?me_id=1213310&item_id=21022562&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F6950%2F9784539746950_1_2.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/15286d1d.588abdc5.15286d1e.8da023ed/?me_id=1213310&item_id=21063189&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F7119%2F9784502477119.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")