今回は令和5年分 給与所得者の保険料控除申告書の書き方をご紹介します。

給与所得者の保険料控除申告書とは年末調整の際に、生命保険料、介護医療保険料、個人年金保険料、地震保険料などを所得者本人が支払った場合に、所得税などから控除することができる制度です。

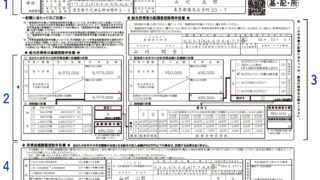

これらの控除は、各人から提出された「給与所得者の保険料控除申告書」(以下「保険料控除申告書」といいます。)に基に行うことになっています。

※控除額の計算において算出した金額に1円未満の端数があるときは、その端数を切り上げて記載します。

例として、一般の生命保険料が23,515円で計算式Ⅰ(新保険料等用)の場合

23,515×1/2+10,000=21,757.5円→切り上げて 21,758円

別の記事に、職員から提出された給与所得者の保険料控除申告書の金額を確認するための「Excelで計算する年末調整の保険料控除」を掲載しています。→当サイト内のリンクはこちら

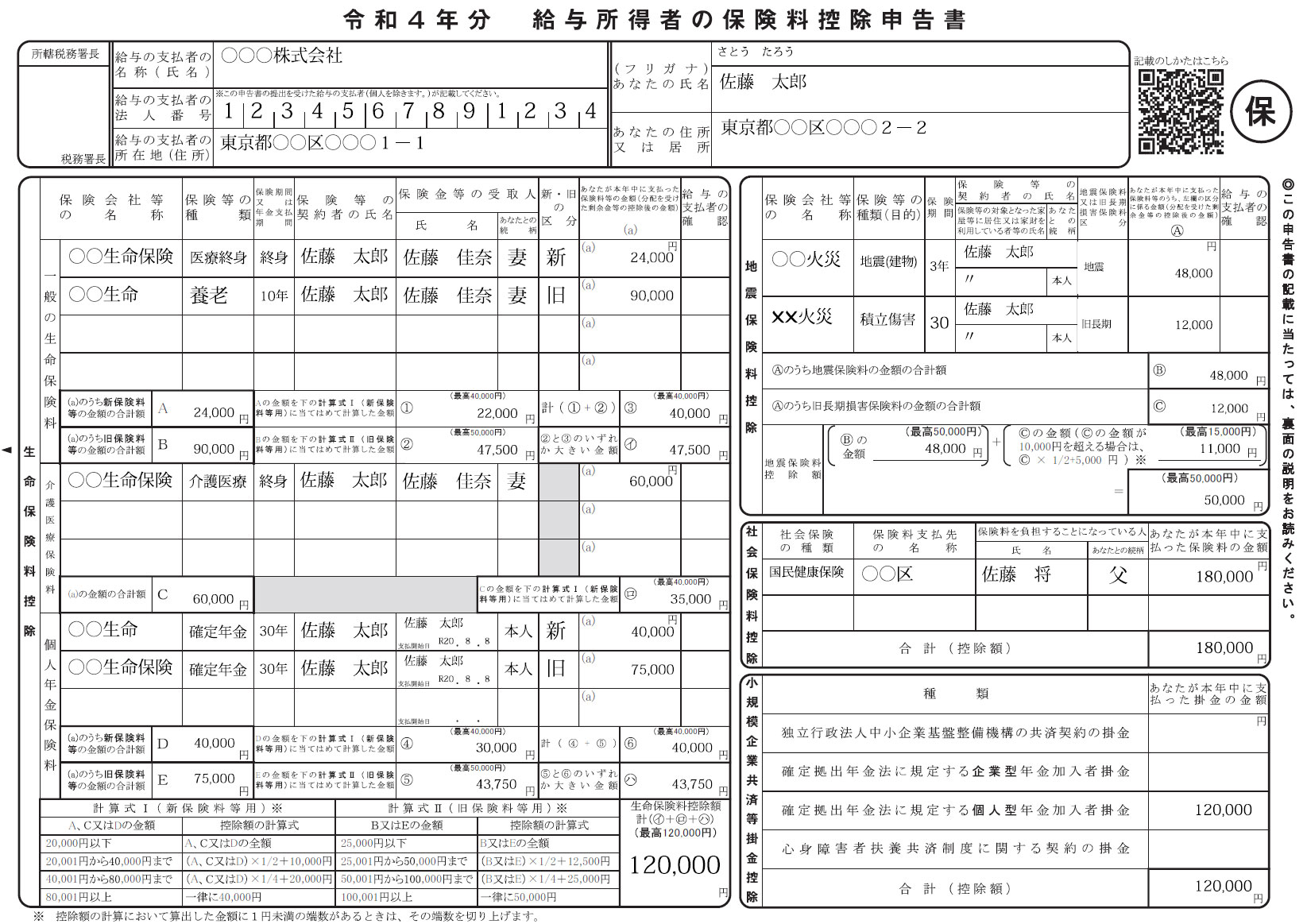

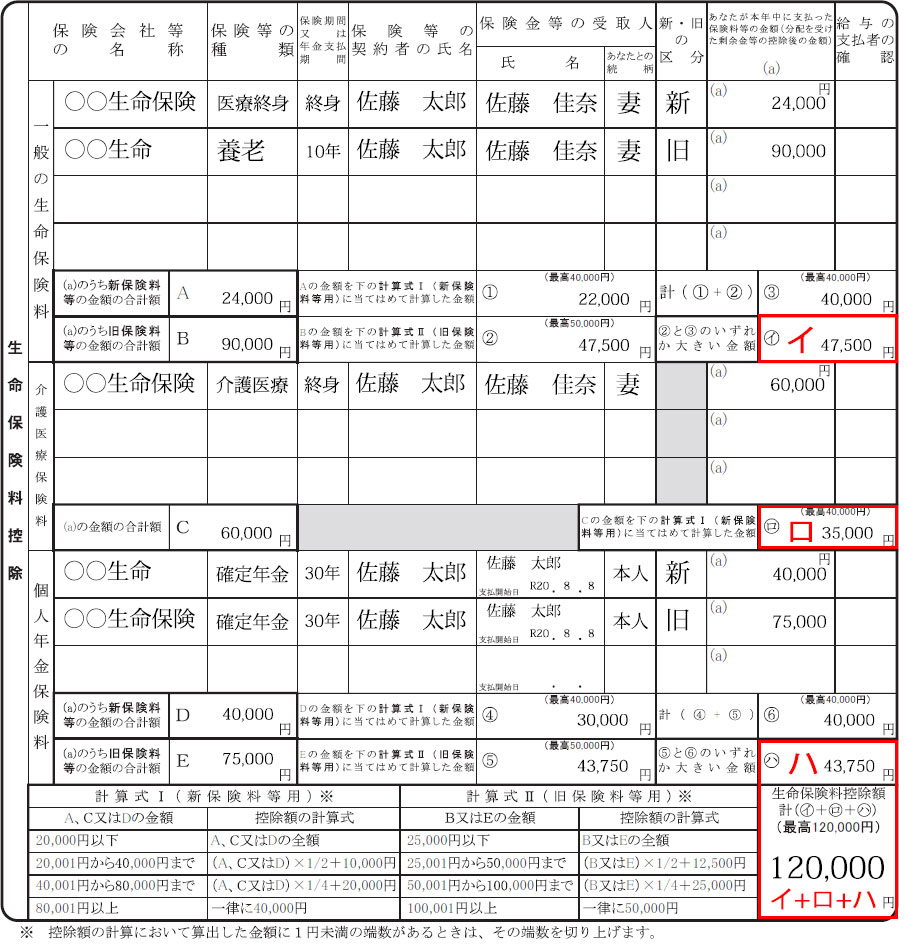

1.生命保険料控除

生命保険料控除の対象となる生命保険料は、一定の生命保険契約等に基づいて支払った保険料や掛金で所得者本人が支払ったものに限られます。

保険料は「一般の生命保険料」、「介護医療保険料」及び「個人年金保険料」に区分されます。

10月ぐらいになると、保険会社からハガキなどが送られてきます。

ハガキなどの表紙に重要、生命保険料控除証明書等が記載されていると思います。

重 要

生命保険料控除証明書

年末調整や確定申告に使用しますので大切に保管してください。

生命保険料控除証明書の内訳を確認しながら、給与所得者の保険料控除申告書に記載します。

| 契約者 | 佐藤 太郎 様 |

| 被保険者 | 佐藤 太郎 様 |

| 受取人 | 佐藤 佳奈 様 |

| 保険種類 | 医療終身 | 保険期間 | 終身 |

| 適用制度 | 新生命保険料控除制度 |

| 年金 | 個人年金保険料 | |

| 一般 | 一般生命保険料 | 24,000円 |

| 介護医療 | 介護医療保険料 |

※適用制度の新・旧区分に注意して申告書に記載します。

※12月まで保険料を支払う場合は、年間の払込予定額を記載します。

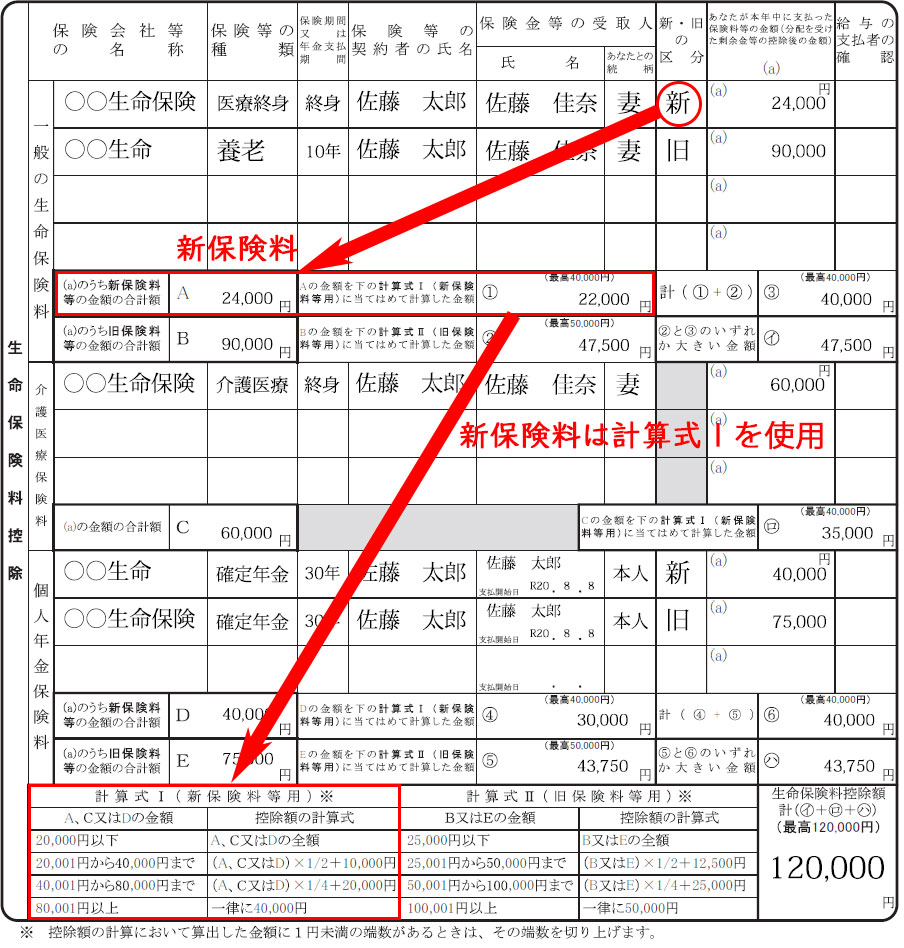

1-1.一般の生命保険料

保険会社等の名称、保険等の種類などを生命保険料控除証明書や契約証書などを参考に記載します。(「新・旧の区分」には、生命保険料控除証明書等に記載されている適用制度の新旧区分を記載します。)

なお、保険金等の受取人は、あなた又はあなたの配偶者や親族(個人年金保険料については親族を除きます。)であることが必要です。

※ 「給与所得者の保険料控除申告書」を提出する際は、旧生命保険料で一契約の保険料の金額が9,000円以下であるものを除き、証明書類の添付等が必要です。

(1)新保険料

例として、新制度の保険料が24,000円の場合の一般の生命保険料を算出します。

1.(a)のうち新保険料等の金額の合計額の欄に新保険料の合計額を記載します。

今回は1件しかないので、24,000をAに記載。

2.Aの金額を下の計算式Ⅰ(新保険料等用)に当てはめて計算した金額を①に記載。

Aの金額が24,000なので、20,001から40,000までの(A)×1/2+10,000円を使用して計算。

計算式Ⅰ(新保険料等用)

24,000×1/2+10,000=22,000

22,000を①に記載。(最高40,000円)

※控除額の計算において算出した金額に1円未満の端数があるときは、その端数を切り上げて記載します。

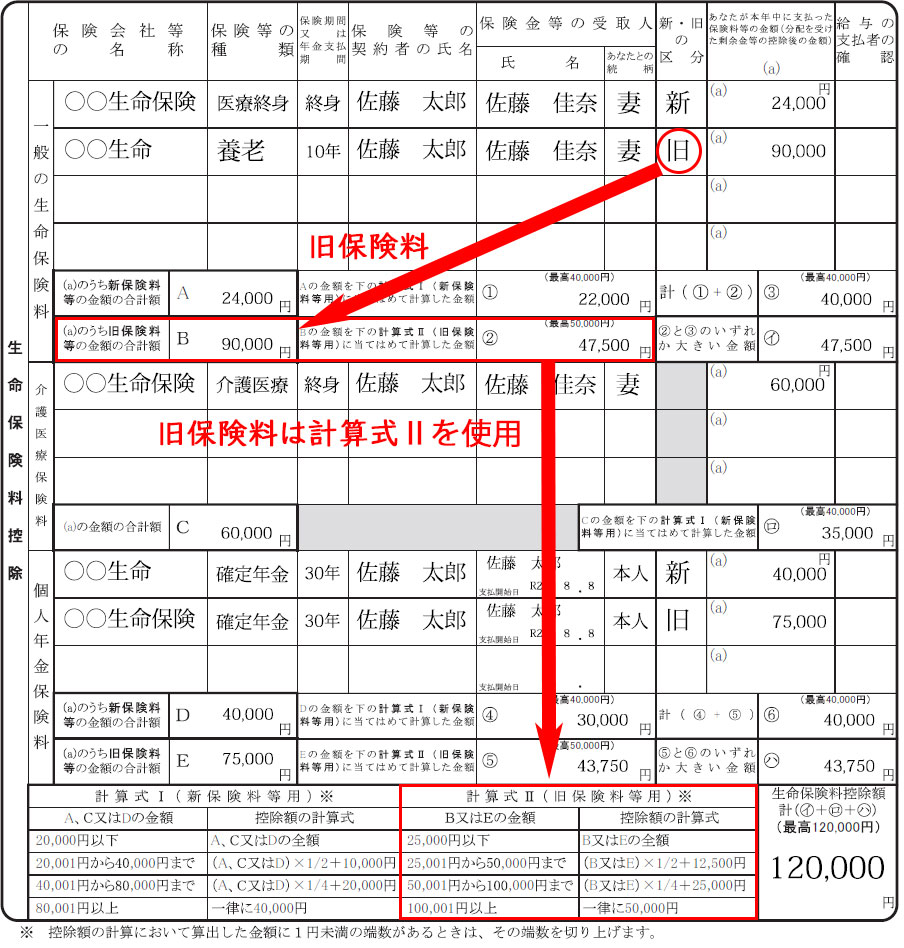

(2)旧保険料

例として、旧制度の保険料が90,000円の場合の一般の生命保険料を算出します。

1.(a)のうち旧保険料等の金額の合計額の欄に旧保険料の合計額を記載します。

今回は1件しかないので、90,000をBに記載。

2.Bの金額を下の計算式Ⅱ(旧保険料等用)に当てはめて計算した金額を②に記載。

Bの金額が90,000なので、50,001から100,000までの(B)×1/4+25,000円を使用して計算。

計算式Ⅱ(旧保険料等用)

90,000×1/4+25,000=47,500

47,500を②に記載。(最高50,000円)

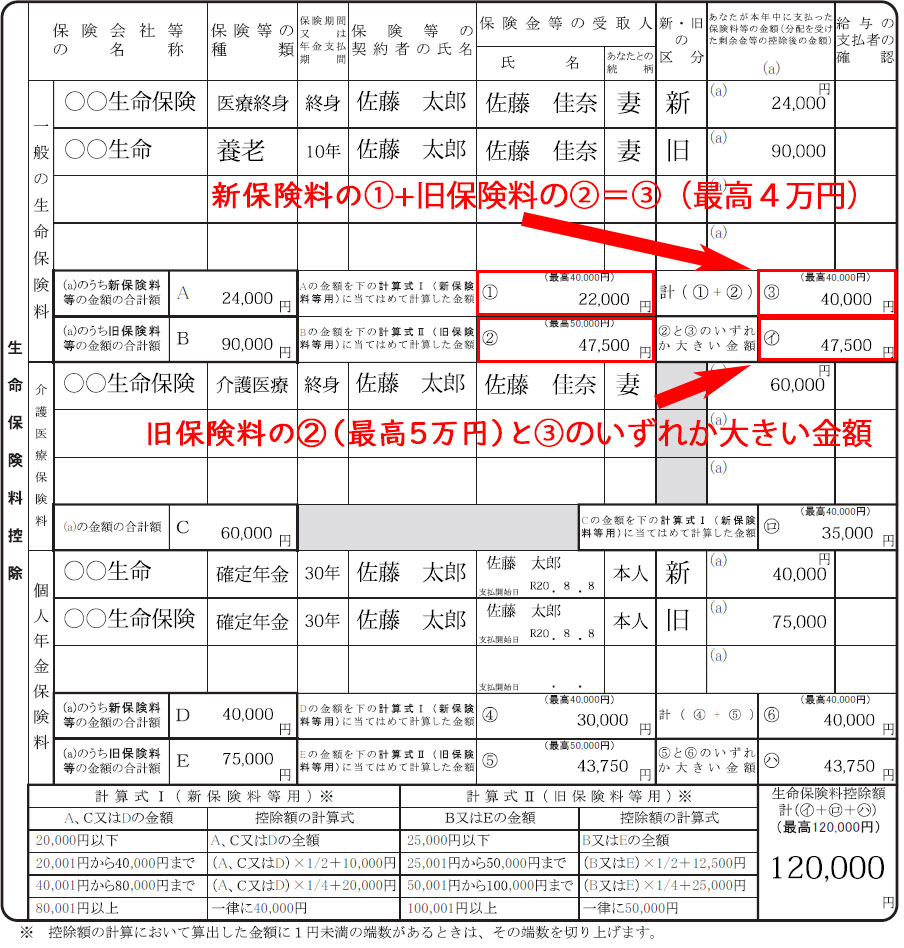

(3)一般の生命保険料控除額

③の金額

新保険料①の22,000+旧保険料②の47,500=69,500

合計額が69,500だが、最高で40,000円なので③に40,000を記載。

イの金額

旧保険料の②の47,500と③の40,000を金額を比較して大きい金額をイに記載します。

イに47,500を記載します。

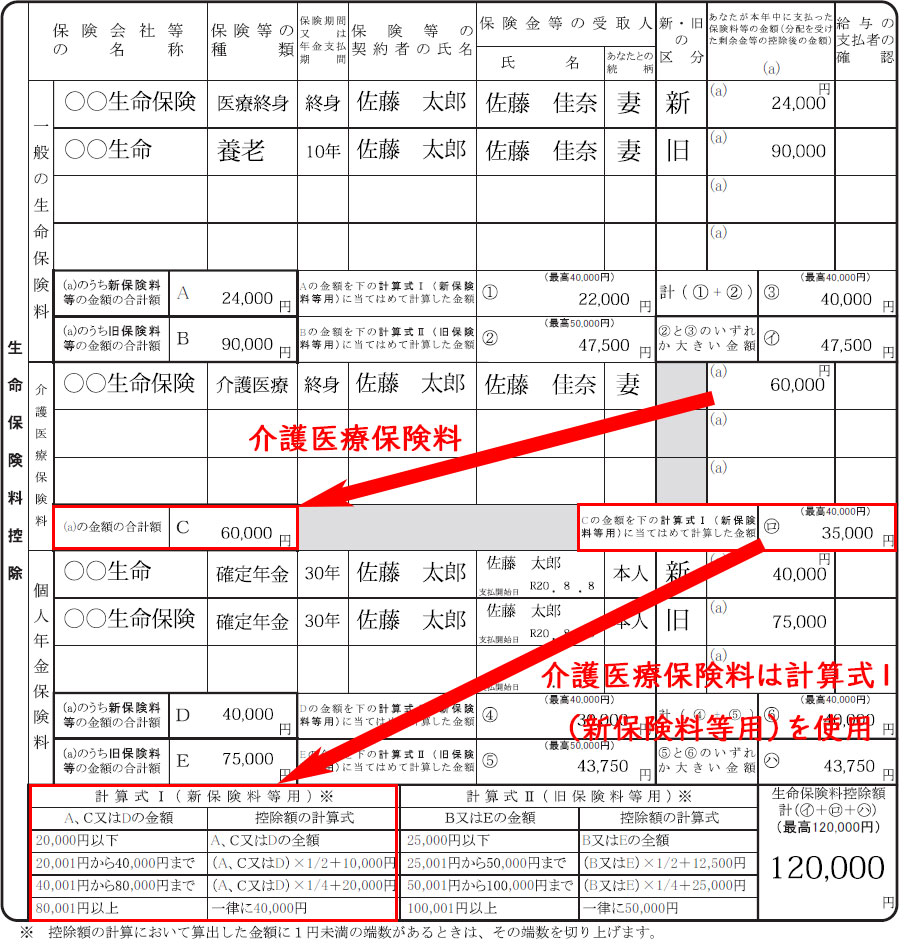

1-2.介護医療保険料

(1)介護医療保険料控除額

例として、介護医療保険料が60,000円の場合の金額を算出します。

1.(a)の金額の合計額の欄に介護医療保険料の合計額を記載します。

今回は1件しかないので、60,000をCに記載。

2.Cの金額を下の計算式Ⅰ(新保険料等用)に当てはめて計算した金額をロに記載。

Cの金額が60,000なので、40,001から80,000までの(C)×1/4+20,000円を使用して計算。

計算式Ⅰ(新保険料等用)

60,000×1/4+20,000=35,000

35,000をロに記載。(最高40,000円)

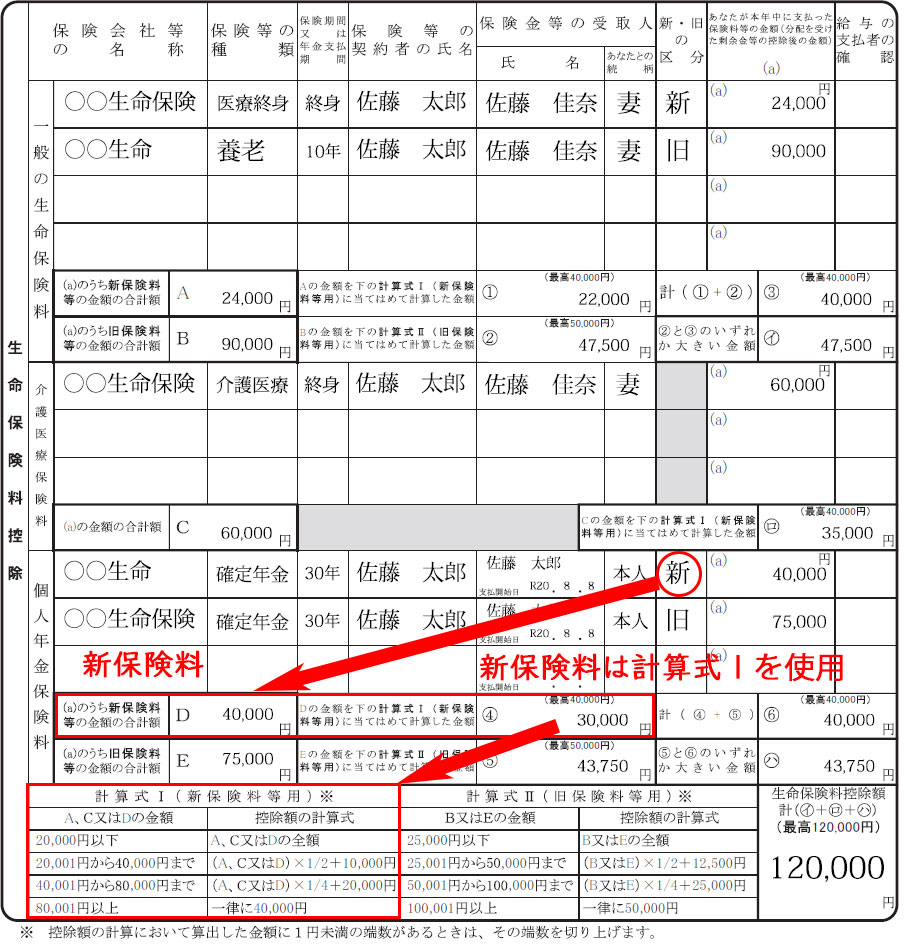

1-3.個人年金保険料

(1)新保険料

例として、新制度の保険料が40,000円の場合の個人年金保険料を算出します。

1.(a)のうち新保険料等の金額の合計額の欄に新保険料の合計額を記載します。

今回は1件しかないので、40,000をDに記載。

2.Dの金額を下の計算式Ⅰ(新保険料等用)に当てはめて計算した金額を④に記載。

Aの金額が40,000なので、20,001から40,000までの(D)×1/2+10,000円を使用して計算。

計算式Ⅰ(新保険料等用)

40,000×1/2+10,000=30,000

30,000を④に記載。(最高40,000円)

※控除額の計算において算出した金額に1円未満の端数があるときは、その端数を切り上げて記載します。

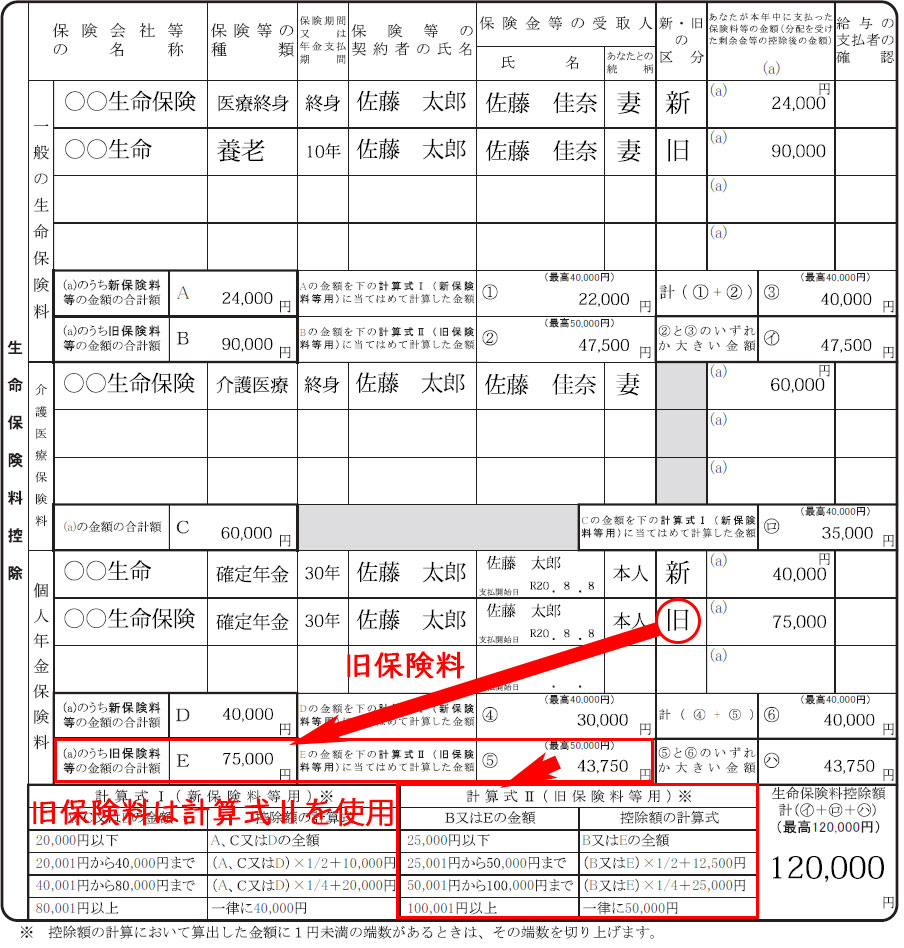

(2)旧保険料

例として、旧制度の保険料が75,000円の場合の個人生命保険料を算出します。

1.(a)のうち旧保険料等の金額の合計額の欄に旧保険料の合計額を記載します。

今回は1件しかないので、75,000をEに記載。

2.Eの金額を下の計算式Ⅱ(旧保険料等用)に当てはめて計算した金額を⑤に記載。

Eの金額が75,000なので、50,001から100,000までの(B)×1/4+25,000円を使用して計算。

計算式Ⅱ(旧保険料等用)

75,000×1/4+25,000=43,750

43,750を⑤に記載。(最高50,000円)

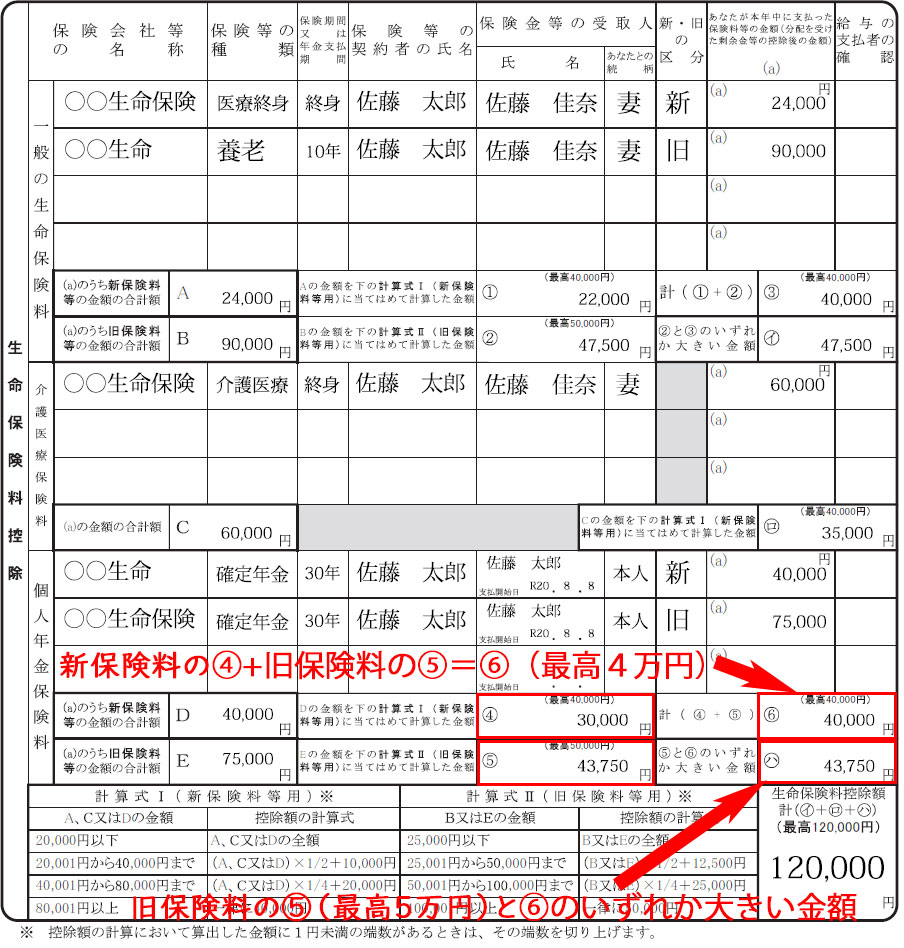

(3)個人年金保険料控除額

⑥の金額

新保険料④の30,000+旧保険料⑤の43,750=73,750

合計額が73,750だが、最高で40,000円なので⑥に40,000を記載。

ハの金額

旧保険料の②の30,000と③の43,750を金額を比較して大きい金額をハに記載します。

ハに43,750を記載します。

1-4.生命保険料控除額

一般の生命保険料控除額のイ欄と介護医療保険料のロ欄と個人年金保険のハ欄の合計額(最高12万円)を生命保険料控除額の欄に記載します。

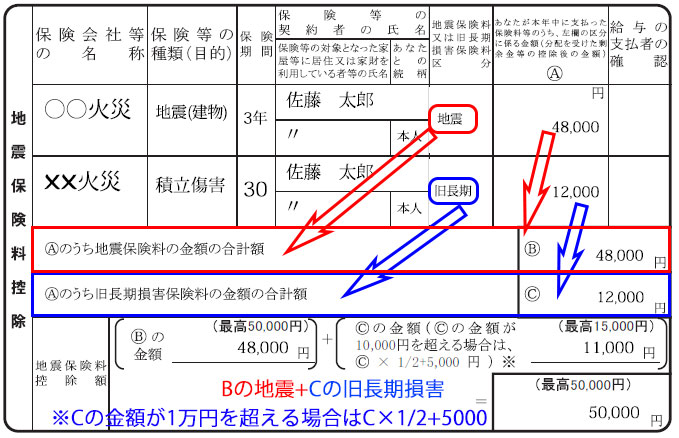

2.地震保険料控除

保険会社等の名称、保険等の種類などを地震保険料控除証明書や契約証書などを参考に記載します。(「地震保険料又は旧長期損害保険料区分」欄には、地震保険料控除証明書等に記載されている適用制度の区分に○を付けます。)

保険等の対象となった家屋等に居住又は家財を利用している人は、あなた又はあなたと生計を一にする親族であることが必要です。

※ 「給与所得者の保険料控除申告書」を提出する際は、証明書類の添付等が必要です。

例として地震保険料が48,000円、旧長期損害保険料が12,000円の場合の控除額を計算します。

B欄に地震保険料の48,000円をC欄に旧長期損害保険料の12,000円を記載します。

Bの地震保険料48,000円+Cの旧長期損害保険料※11,000円=59,000

※旧長期損害保険料が10,000円を超えているので、12,000を下記の計算式に当てはめて計算します。

Cの金額が10,000円を超える場合はC×1/2+5,000円で算出。

12,000×1/2+5,000=11,000

合計は59,000円だが最高で50,000円なので50,000を記載。

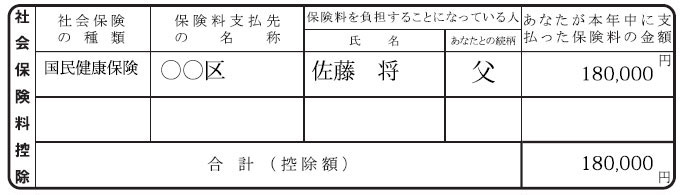

3.社会保険料控除

社会保険料控除の対象となる社会保険料は、所得者本人又は本人と生計を一にする親族の負担すべき社会保険料で、所得者本人が支払ったものに限られます。

社会保険料は、その全額が控除されます。

本人の社会保険以外にも、本人と生計を一にする親族が負担することになっている社会保険料を本人自身が支払った場合には、その支払った金額は、本人の社会保険料として控除できます。

(注) 後期高齢者医療制度の保険料について、本人と生計を一にする親族が負担すべき保険料を本人が口座振替により支払った場合には、口座振替によりその保険料を支払った本人の社会保険料として控除できます。

国民年金保険料など、あなたが直接支払った社会保険料を記載します。

給与から差し引かれた社会保険料は記載しません。

※ 国民年金の保険料や国民年金基金の加入員として負担する掛金を記載する場合は、「給与所得者の保険料控除申告書」を提出する際、その証明書類の添付等が必要です。

納税者が自己または自己と生計を一にする配偶者やその他の親族の負担すべき社会保険料を支払った場合には、その支払った金額について所得控除を受けることができます。これを社会保険料控除といいます。

控除できる金額は、その年に実際に支払った金額または給与や公的年金から差し引かれた金額の全額です。

○社会保険料の範囲

社会保険料控除の対象となる社会保険料は次のとおりです。

1 健康保険、国民年金、厚生年金保険および船員保険の保険料で被保険者として負担するもの

2 国民健康保険の保険料または国民健康保険税

3 高齢者の医療の確保に関する法律の規定による保険料

4 介護保険法の規定による介護保険料

5 雇用保険の被保険者として負担する労働保険料

6 国民年金基金の加入員として負担する掛金

7 独立行政法人農業者年金基金法の規定により被保険者として負担する農業者年金の保険料

8 存続厚生年金基金の加入員として負担する掛金

9 国家公務員共済組合法、地方公務員等共済組合法、私立学校教職員共済法、恩給法等の規定による掛金または納金等

10 労働者災害補償保険の特別加入者の規定により負担する保険料

11 地方公共団体の職員が条例の規定によって組織する互助会の行う職員の相互扶助に関する制度で、一定の要件を備えているものとして所轄税務署長の承認を受けた制度に基づきその職員が負担する掛金

12 国家公務員共済組合法等の一部を改正する法律の公庫等の復帰希望職員に関する経過措置の規定による掛金

13 健康保険法附則または船員保険法附則の規定により被保険者が承認法人等に支払う負担金

14 租税条約の規定により、当該租税条約の相手国の社会保障制度に対して支払われるもの(我が国の社会保障制度に対して支払われる当該租税条約に規定する強制保険料と同様の方法ならびに類似の条件および制限に従って取り扱うこととされているものに限ります。)のうち一定額

社会保険料控除の金額

控除できる金額は、その年に実際に支払った金額または給与や公的年金等から差し引かれた金額の全額です。

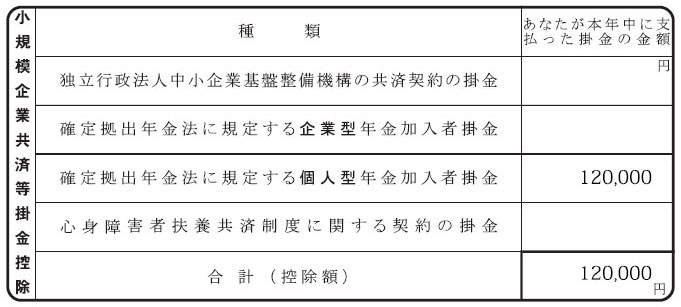

4.小規模企業共済等掛金控除

iDeCo(個人型確定拠出年金)の掛金など、所得者本人が直接支払った小規模企業共済等掛金を記載します。

給与から差し引かれた掛金は記載しません。

※ 「給与所得者の保険料控除申告書」を提出する際は、証明書類の添付等が必要です。

確定拠出年金法に規定する個人型年金加入者掛金

iDeCo(個人型確定拠出年金)の場合、国民年金基金連合会からハガキ等が送付されてくると思います。

重要 小規模企業共済等掛金控除証明書

年末調整や確定申告の際に必要です。

重要

令和 5年分小規模企業共済等掛金払込証明書

確定拠出年金(個人型年金)

氏名 佐藤 太郎

住所 東京都○○区○○○2-2

| 本年9月までに払い込まれた金額 | ¥90,000ー |

| 10~12月に払い込まれた予定金額 | ¥30,000ー |

| 合計金額 | ¥120,000ー |

国民年金基金連合会

12月までに掛金を払い込む場合は合計金額を確定拠出年金法に規定する個人型年金加入者掛金の欄に記載します。

掛けた金額の全額が控除の対象になります。

この小規模企業共済等掛金控除証明書を年末調整の際に会社側に提出します。

以上で令和5年分 給与所得者の保険料控除申告書の書き方をご紹介しました。

間違った箇所があるかもしれませんので、ご利用は自己責任でお願いします。

別の記事に令和5年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書の書き方も掲載しています。→当サイト内のリンクはこちら

他にも当サイト内に、令和5年分の年末調整の給与所得金額を、Excelで計算する方法も載せていますので、参考にしてみてください。→当サイト内のリンクはこちら

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/15286d1d.588abdc5.15286d1e.8da023ed/?me_id=1213310&item_id=21022562&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F6950%2F9784539746950_1_2.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/15286d1d.588abdc5.15286d1e.8da023ed/?me_id=1213310&item_id=21063189&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F7119%2F9784502477119.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")